Wanneer bent u verplicht tot een accountantscontrole?

De vraag of uw organisatie controleplichtig is, lijkt eenvoudig, maar de praktijk is vaak complexer. Veel financiële professionals twijfelen over de noodzaak van een wettelijke controle, mede door veranderende regelgeving, hoge accountantskosten of onduidelijkheid over de jaarcijfers.

Controleplicht betekent dat u uw jaarrekening moet laten controleren door een externe accountant die een controle verklaring verstrekt. Dit is geregeld in artikel 2:393 BW. De controle moet worden uitgevoerd volgens de Nederlandse controle standaarden en heeft als doel de betrouwbaarheid van uw jaarrekening te bevestigen voor stakeholders.

Een audittraject kost gemiddeld tussen de € 40.000 en € 80.000, afhankelijk van uw sector en complexiteit. Door op tijd helderheid te krijgen, voorkomt u onnodige lasten of vertraging.

In deze blog leggen we helder uit wanneer u wél of juist niet verplicht bent tot een accountants controle, welke drempels daarbij gelden, welke uitzonderingen er zijn (zoals 403- en 408-vrijstellingen), en wat u nu al kunt doen om onaangename verrassingen te voorkomen.

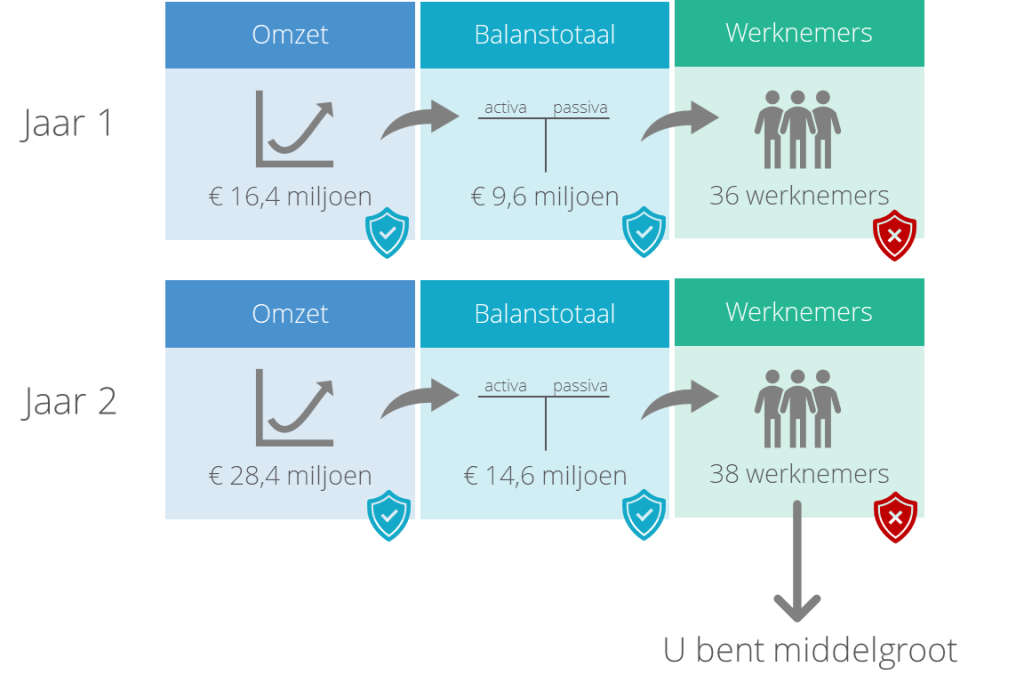

Middelgroot of groot? Dit zijn de criteria (geldend vanaf 13 maart 2024)

| Categorie | Netto-omzet | Balanstotaal | Gemiddeld aantal medewerkers (fte) | Controleplichtig? |

| Klein | ≤ € 12.000.000 | ≤ € 6.000.000 | ≤ 50 | Nee |

| Middelgroot | > € 12.000.000 | of > € 6.000.000 | of > 50 | Ja, bij 2 van de 3 criteria over 2 jaar |

| Groot | > € 24.000.000 | > € 20.000.000 | > 250 | Ja, altijd controleplichtig |

Let op:

Controleplicht ontstaat wanneer op twee opeenvolgende balansdata aan minstens twee van de drie bovenstaande criteria wordt voldaan (artikel 2:396 en 2:397 BW). In het derde jaar is de controle dan verplicht.

Waarom is dit onderscheid belangrijk?

Het verschil tussen middelgroot en groot bepaalt o.a.:

| Aspect | Middelgroot | Groot |

| Accountantscontrole verplicht? | Ja | Ja |

| Toelichting op de jaarrekening? | Beperkt verplicht | Uitgebreid verplicht (volledige Titel 9 BW 2) |

| Bestuursverslag verplicht? | Ja, verkort toegestaan | Ja, volledig bestuursverslag verplicht |

| Kasstroomoverzicht verplicht? | Nee (tenzij vrijwillig IFRS) | Ja |

| Publicatieplicht KvK? | Verkorte balans + beperkte toelichting | Volledige jaarrekening + bestuursverslag |

Vrijstellingen: wanneer bent u niet controleplichtig?

Hoewel u aan de drempels voor controleplicht voldoet, zijn er twee belangrijke wettelijke vrijstellingen die de controleplicht kunnen opheffen binnen groepsstructuren:

1. Vrijstelling op grond van artikel 2:403 BW (403-verklaring)

Een vennootschap binnen een groep kan worden vrijgesteld van de verplichting tot het opmaken van een eigen jaarrekening én de controle daarop als aan deze voorwaarden is voldaan:

- Er is een consolidatie op groepsniveau door de moedermaatschappij;

- De moedermaatschappij neemt de aansprakelijkheid over voor de schulden van de dochter (via de zogeheten 403-verklaring);

- De geconsolideerde jaarrekening wordt opgesteld én gecontroleerd;

- De vrijstelling wordt tijdig gedeponeerd bij de Kamer van Koophandel.

2. Vrijstelling op grond van artikel 2:408 BW

Deze vrijstelling geldt voor kleine dochtermaatschappijen van een buitenlandse moeder, mits:

- De onderneming onderdeel is van een groep die een geconsolideerde jaarrekening opstelt;

- Die geconsolideerde jaarrekening is opgesteld en gecontroleerd volgens Europese richtlijnen of gelijkwaardig daaraan;

- Een Nederlandse vertaling van de geconsolideerde jaarrekening én controleverklaring wordt gedeponeerd bij de KvK.

Belangrijk: De 403- of 408-vrijstelling moet actief worden aangevraagd en geregistreerd. Het is dus geen automatische uitzondering.

Wat als u IFRS toepast?

Wanneer u vrijwillig rapporteert volgens IFRS (de internationale verslaggevingsstandaard), bent u in de meeste gevallen verplicht tot controle. IFRS-rapportages vereisen vrijwel altijd een controleverklaring, ook als uw organisatie op basis van omvang niet controleplichtig zou zijn.

Dit komt doordat IFRS-jaarrekeningen standaard moeten voldoen aan Titel 9 BW 2 én door externe gebruikers (zoals investeerders of banken) als ‘volledig’ en ‘betrouwbaar’ worden gezien — een controle verklaring is dan onmisbaar.

Waarom moet u nu actie ondernemen?

Twijfelt u of u controleplichtig bent? Dan is het verstandig daar vroeg in het jaar al duidelijkheid over te hebben. Dit voorkomt:

- Onnodige accountantskosten

Een wettelijke controle is veel duurder dan bijvoorbeeld een samenstellingsverklaring of beoordelingsopdracht. - Verlies van tijd en focus

Een audittraject vergt vaak 4 tot 8 weken van interne capaciteit bij finance en management. - Boetes of juridische risico’s

Onterecht geen controle laten uitvoeren? Dan loopt u risico bij de KvK of Belastingdienst, of in geval van faillissement.

Hoe bepaalt u of u controleplichtig bent?

Een gestructureerde aanpak helpt u snel op weg:

- Vergelijk uw cijfers met de drempelwaarden over de laatste twee boekjaren.

- Beoordeel groepsstructuren en eventuele consolidatieplicht.

- Controleer of er 403- of 408-vrijstellingen zijn gedeponeerd bij de KvK.

- Bekijk of u IFRS toepast of gaat toepassen.

- Laat u ondersteunen door een specialist, zoals Audit Ready, om fouten of onduidelijkheden te voorkomen.

Veelgestelde vragen

Wat als ik niet controleplichtig wil zijn, zijn hier nog oplossingen voor?

Nee. De controleplicht hangt niet af van emoties, wel denken we graag mee of er wettelijk gebruik gemaakt kan worden van uitzonderingen.

Ben ik controleplichtig als ik verlies maak?

Ja. De controleplicht hangt niet af van winst of verlies, maar van omzet, balanstotaal en aantal medewerkers.

Geldt de controleplicht ook voor stichtingen?

Stichtingen zijn controleplichtig als zij twee jaar achtereen:

- Meer dan € 7,5 miljoen omzet of subsidies ontvangen, en

- Meer dan 50 medewerkers hebben.

Toets altijd aanvullend aan de subsidievoorwaarden of statuten.

Wat is het verschil tussen artikel 403 en 408 BW?

Beide zijn vrijstellingen op controleplicht, maar:

- 403 geldt bij binnenlandse concerns en vereist aansprakelijkheidsverklaring van de moeder;

- 408 geldt bij buitenlandse concerns met geconsolideerde jaarrekening volgens EU-regels.

Conclusie: voorkom verrassingen en krijg grip op uw accountantscontrole

De controleplicht is geen detail, maar een essentiële verplichting met impact op uw tijd, kosten én compliance. Door vroegtijdig te bepalen of u controleplichtig bent — en of u eventueel gebruik kunt maken van vrijstellingen — houdt u grip op het proces.

Wilt u ondersteuning bij het toetsen van uw controle plicht, het opstellen van een 403-verklaring of bij de voorbereiding op een audit? Neem dan contact op met AuditReady. Wij helpen u auditproof en stressvrij op weg.